随着全球数字化转型的深入和5G、人工智能、物联网等新兴技术的广泛应用,半导体设备作为信息技术产业的基石,其战略地位日益凸显。国元证券近期发布的研究报告《半导体设备投资地图:网络设备销售产业链深度解析》,为投资者勾勒出一条从核心设备制造到终端网络设备销售的价值投资路径。

一、半导体设备:产业链的“母机”与投资核心

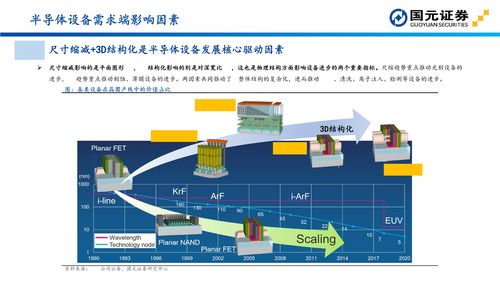

半导体设备是芯片制造、封装、测试环节的关键支撑,其技术壁垒高、市场集中度高,行业景气度与全球半导体资本开支紧密相关。当前,在先进制程演进、国产替代加速、新兴需求爆发的多重驱动下,半导体设备市场,尤其是刻蚀、薄膜沉积、光刻、检测等关键设备领域,正迎来新一轮增长周期。国元证券指出,投资半导体设备板块,需重点关注技术突破、客户验证进展及订单能见度。

二、网络设备销售:需求落地与价值实现的关键环节

半导体设备制造的最终价值,需要通过下游各类终端产品实现,而网络设备(包括5G基站设备、数据中心交换机、路由器、光模块等)是半导体芯片,特别是高性能计算、通信芯片的重要应用出口。网络设备销售市场的景气度,直接反映了下游对上游半导体产能和技术的需求强度。随着全球5G网络规模化部署、企业及云数据中心持续扩容,以及“东数西算”等国家战略工程的推进,网络设备市场正保持稳健增长,为上游半导体设备投资提供了清晰的需求锚点。

三、投资地图串联:从设备到应用的产业链视角

国元证券的“投资地图”创新性地将半导体设备与网络设备销售两个环节进行联动分析,构建了“设备需求拉动—芯片制造—设备投资—技术升级—网络建设—设备销售”的闭环观察框架。

- 需求传导:运营商及云服务商的资本开支计划,直接决定了网络设备的采购规模,进而传导至设备内半导体芯片的订单,最终拉动对前道制造设备及后道封测设备的需求。

- 技术协同:网络设备向高速率、大容量、低延迟演进(如800G光模块、AI交换机),驱动芯片向更先进制程、先进封装发展,从而对半导体设备提出了更高要求(如EUV光刻、高深宽比刻蚀等),推动了设备厂商的研发与投资。

- 国产化机遇:报告强调,在供应链安全与自主可控背景下,国内半导体设备厂商正迎来从“0到1”突破后的“1到N”放量机遇。国内网络设备厂商在全球市场份额持续提升,其供应链的国产化偏好,为国产半导体设备提供了宝贵的验证与导入窗口。

四、投资策略与风险提示

基于此地图,国元证券建议投资者采取“自上而下”与“自下而上”相结合的策略:

- 关注景气赛道:优先布局服务于先进逻辑、存储制造及先进封装的关键设备厂商,以及直接受益于5G与数据中心建设的网络设备龙头。

- 把握国产替代:深入挖掘在细分设备领域已实现技术突破、并获得头部晶圆厂或网络设备商订单的国产供应商。

- 产业链验证:紧密跟踪网络设备厂商的季度营收、毛利率及资本开支指引,以此作为预判上游半导体设备景气度的重要先行指标。

报告也提示需关注宏观经济波动导致下游资本开支放缓、国际贸易环境变化、行业技术迭代不及预期以及市场竞争加剧等潜在风险。

结论:国元证券的这份投资地图,揭示了半导体设备投资不应孤立看待,而应置于从核心技术到终端应用的完整产业链中进行动态评估。网络设备销售作为连接芯片制造与最终市场应用的关键枢纽,其趋势为前瞻性判断半导体设备行业的投资机会提供了有力依据。在科技自立自强的长期主题下,把握两者间的联动逻辑,有望在半导体产业的价值链条中发掘出更具确定性的成长机遇。